・将来に向けて、資産を減らさずに安全に保有したい

・でも、定期預金の利率なんて雀の涙ほど(大手銀行で0.002%程度)

・リスクが無く、かつもっと利率が良い資産運用って無いの?

本記事では、こういった悩みを抱えた読者さんを想定しています。

そんな方には「個人向け国債」がおすすめです。

この記事では、多くの人が選んでしまう定期預金よりも「個人向け国債」をおすすめする理由について解説します。

本記事を書いている私トーマは投資・資産運用歴1年程度です。

40冊程度の投資本を読み、年率5%程度の利益を上げました。

そんな私が解説いたします。

そもそも国債とは何か?

国債とは「国の債権」のことです。

(そのままですね笑)

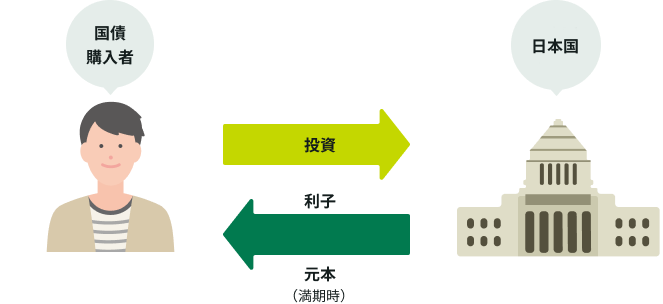

我々が日本の国債を買うということはつまり

「我々が日本国にお金を貸している」ということです。

そして

国に貸したお金は、数年(3年とか10年など)後に少し利息がついて返ってきます。

(下図参照)

「個人向け国債」とは何か?

国債にも、歳入債や利付国債など色々種類がありますが

我々一般人でも、個人的に買えるのが「個人向け国債」です。

銀行や証券会社の「証券口座」を通じて買うことができます。

詳しくは財務省の「個人向け国債」ホームページをご参照いただければ幸いでございます。

個人向け国債の特徴は「元本保証であり(途中解約しない限り)元本が減ることはない」という点です。

(これは定期預金とも共通していますが)

個人向け国債には3種類あります。

- 固定金利型3年満期

- 固定金利型5年満期

- 変動金利型10年満期

買うなら『変動金利型10年満期』が断然おすすめです。

(その理由は次のセクションで説明します。)

定期預金ではなく「個人向け国債」を持つべき2つの理由

先ほどのセクションで

「個人向け国債と定期預金はどちらも元本保証(元本が減らない)」

と言いました。

じゃあ、定期預金と個人向け国債との差別点は何?

なぜあえて個人向け国債を買うべきなの?

と思った人もいるでしょう。

その理由を解説します。

定期預金より金利が高い

皆さんご存知の通り、大手銀行の定期預金は超低金利ですね。

例えば、みずほ銀行の「みずほスーパー定期」を見てみると

その利率は驚きの0.002%です!!(2023年5月14日時点)

100万円預けても、年間の利子はわずか20円(税引き前)です。

本当に雀の涙ですね。

それに対して、個人向け国債の利率を見てください。

変動金利型10年満期の利率は0.28%です!(2023年5月14日時点)

定期予期の140倍の利率です笑

100万円預けたら、年間の利子は2800円(税引き前)です。

定期預金と全然違いますよね笑

(これだって、お世辞にも多いとは言えないが)

10年単位で長期間保有し続ければ、複利の効果で資産が雪だるま式に増えていきます。

この複利の効果を考えると、定期預金よりも個人向け国債を保有した方が良いのは明らかでしょう。

「変動金利型10年満期」購入すべき理由

前のセクションで、個人向け国債には「固定3年型」「固定5年型」「変動10年型」の三種類があり、

変動10年型がオススメであると言いました。

他二つは固定金利であるため、購入した時点での金利がずっと適用されます。

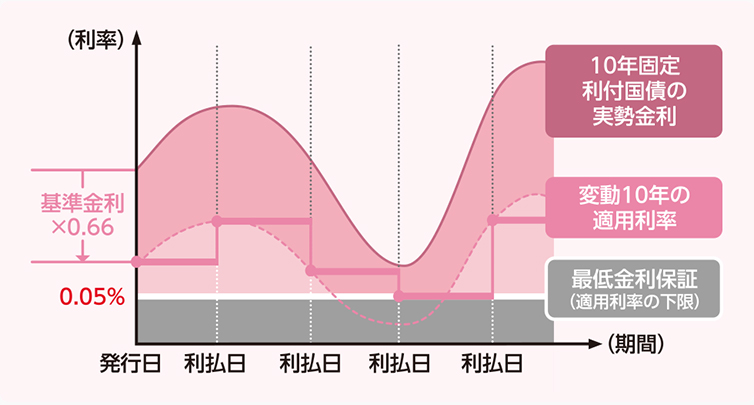

それに対して変動10年型では、長期金利に合わせて変動します。

具体的には「長期金利×0.66」が変動10年型国債の金利になります。

(下図参照)

長期金利とは図で「10年固定利付国債の実勢金利」と(小難しく)書かれているものです。

簡単に言うと銀行が預金金利を決めるときに目安としているもののことです。

長期金利が高くなれば銀行の預金金利も高くなります。(その逆も然り)

変動型は、その時の長期金利に連動するため、銀行に預けるのに比べて損することはごく稀です。

(ほとんどの場合、銀行の預金金利に圧勝する)

しかも、どんなに長期金利が下がったとしても、最低金利保証として0.05%が適用され、これより低くなることはありません。

0.05%だとしても銀行の定期預金(0.002%)の25倍ですね笑

逆に固定金利型3年や5年だと、長期金利が上がった場合に、銀行の預金金利に負ける可能性があります。

(まぁ、これも可能性は低いが)

金利の高さや、銀行の預金金利との兼ね合いを見ても

変動金利型10年に預ける方が(長期的に)得をするのは明らかでしょう。

銀行より国の方が破綻しにくい(当然だが)

これはもう文字通りの意味です笑

日本国債が100%安全と言ったら確かに嘘になりますが、それを言うなら銀行だって破綻のリスクがあります。

国と銀行だったら、どう考えても銀行の方が先に破綻しますよね。

日本国が財政破綻し、国債を返せなくなるとしたら

- クーデターが起きて、共産党国家等になる

- 戦争に負けて、他国に政権を乗っ取られる

といったケースです。

日本国でこれらが起こる可能性は極めて低いですね。

(最近でこそ、中国やロシアとの軍事的緊張はありますが)

仮に万が一これらが起こったとしたら、銀行に預けると言う行為が安全策になる訳がありません。

銀行に預けたとしても、かなりの高確率で資産を失うでしょう。

(ペイオフだって適用されなくなるでしょう)

これを考えると、破綻のリスクから見ても、国債を買う方が安全であると言えます。

個人向け国債ってどうやって買えるの?

ネット証券での購入がオススメ

先ほどの『「個人向け国債」とは何か?』のセクションでもチラッと言いましたが、銀行や証券会社での証券口座から個人向け国債を買うことができます。

もっと言うなら

ネット証券(SBI証券、楽天証券、松井証券など)の証券口座から買うのがオススメ

です。

その理由は以下の二つです

- 各種手数料が、店舗型の金融機関より安いから

- 営業をかけられる心配がないから。

一つ目の手数料に関してですが、一般の店舗型の銀行や証券会社では手数料が高いです。

顧客から受け取った手数料が、人件費や建物の維持費などに充てられるからです。

ネット証券なら、社員数も少ないため人件費も安く抑えられますし、建物も構えていないため維持費もほとんどかかりません。

そのため、手数料を安く抑えられるのです。

二つ目の営業に関してですが、店舗型の金融機関では、顧客にものすごい営業を掛けてきます。

カードローンや保険の営業を掛けられた読者さんもいることでしょう。

あれも、手数料を取るのが目的です。

ネット証券なら人と人が対面になることもほとんど無いため、営業を掛けられることも非常に少なくて快適です。

まとめ

- 日本国債とは「日本国の債権」のこと。これを買うと、国にお金を貸したことになる

- 個人向け国債は元本保証で減らない。買うなら変動10年型がオススメ

- 定期預金より利率も高いし、銀行に預けるより安全

- ネット証券の口座を通して買うのがオススメ(変な営業もないし、手数料も安いし)

参考書籍

投資や資産運用する上で、初心者向けの本です。

コメント